1.4GW/8.2GWh

2023 ခုနှစ်တွင် Commissioned Long-Term Energy Storage ၏ ကမ္ဘာလုံးဆိုင်ရာ ထည့်သွင်းထားသော စွမ်းဆောင်ရည်

650GW/1,877GWh

2030 နှစ်ကုန်အထိ ကမ္ဘာလုံးဆိုင်ရာ စုစည်းထည့်သွင်းထားသော စွမ်းအင်သိုလှောင်နိုင်မှု ခန့်မှန်းချက်

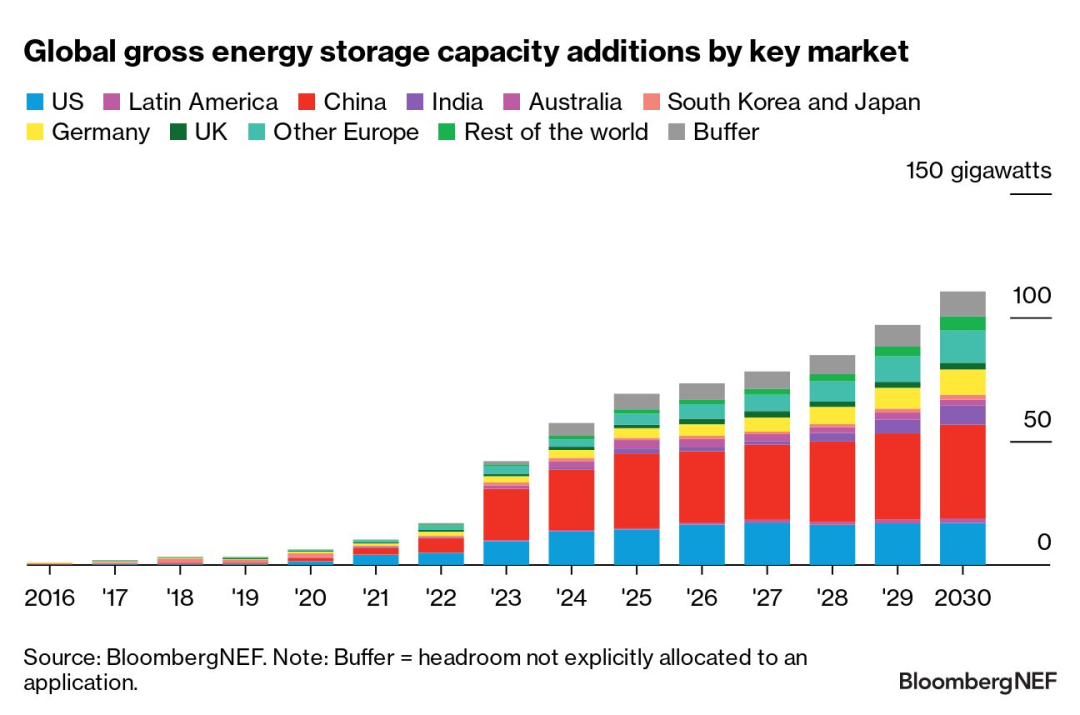

သုတေသနပြုချက်အရ တစ်ကမ္ဘာလုံးတွင် တပ်ဆင်ထားသည့် စွမ်းအင်သိုလှောင်နိုင်မှုပမာဏသည် 42GW/99GWh ဖြင့် 2023 ခုနှစ်တွင် စံချိန်တင်နိုင်မည်ဟု မျှော်လင့်ရသည်။2030 တွင် 110GW/372GWh နှစ်စဉ် ထပ်တိုးခြင်းဖြင့် CAGR ၏ 2030 တွင် 27% တိုးလာရန် မျှော်လင့်ထားပြီး 2023 ခုနှစ်အတွက် မျှော်မှန်းထားသော 2.6 ဆဖြစ်သည်။

ပစ်မှတ်များနှင့် ထောက်ပံ့မှုများသည် စွမ်းအင်သိုလှောင်မှုကို နှစ်သက်သော ပရောဂျက်ဖွံ့ဖြိုးရေးနှင့် ဓာတ်အားစျေးကွက် ပြုပြင်ပြောင်းလဲမှုများအဖြစ် ဘာသာပြန်ဆိုပါသည်။ဖြန့်ကျက်မှု ခန့်မှန်းချက်များ၏ အထက်သို့ပြန်လည်ပြင်ဆင်မှုသည် စွမ်းအင်အချိန်-အပြောင်းအရွှေ့ဝယ်လိုအားကြောင့် ဖြစ်ပေါ်လာသော ပရောဂျက်အသစ်များ၏ လှိုင်းလုံးဖြင့် တွန်းအားပေးပါသည်။စျေးကွက်များသည် စွမ်းဆောင်ရည် စျေးကွက်များ အပါအဝင် စွမ်းဆောင်ရည် ဝန်ဆောင်မှုအဖြစ် စွမ်းအင် သိုလှောင်မှုကို တိုးများလာစေသည်။

နည်းပညာရှေ့တွင်၊ နီကယ်-မန်းဂနိစ်-ကိုဘော့ (NMC) ပစ္စည်းစနစ်များကို အသုံးပြုသည့် လစ်သီယမ်-အိုင်းယွန်းဘက်ထရီများသည် လီသီယမ်သံဖော့စဖိတ် (LFP) ဘက်ထရီများနှင့် နှိုင်းယှဉ်ပါက ၎င်းတို့၏ ကုန်ကျစရိတ်အတော်လေးမြင့်မားသောကြောင့် စျေးကွက်ဝေစုဆုံးရှုံးနေသည်။Li-ion ဘက်ထရီများအပြင်၊ တာရှည်စွမ်းအင်သိုလှောင်မှု (LDES) လိုအပ်ချက်အပေါ် အဓိကအာရုံစိုက်ထားသည့် အစားထိုးနည်းပညာများသည် အကန့်အသတ်ရှိနေဆဲဖြစ်ပြီး၊ တစ်ကမ္ဘာလုံးတွင် တပ်ဆင်နိုင်သည့်စွမ်းရည် 1.4GW/8.2GWh သာရှိသည်။အာရှ-ပစိဖိတ်ဒေသသည် 2020 ခုနှစ်ကတည်းက တပ်ဆင်နိုင်မှုအသစ်၏ 85% ရှိသည်။

ဥရောပ၊ အရှေ့အလယ်ပိုင်းနှင့် အာဖရိက (EMEA) သည် 2030 ခုနှစ်တွင် နှစ်စဉ် စွမ်းအင်သိုလှောင်မှု ဖြန့်ကျက်ချထားမှု (GW) ၏ 24% ကို တွက်ချက်ထားသည်။ အဆိုပါဒေသသည် ကျွန်ုပ်တို့၏ ယခင်မျှော်မှန်းချက်ထက် 4.5GW/7.1GWh ကို 2022 ခုနှစ်တွင် ပေါင်းထည့်နေပြီး ဂျာမနီနှင့် အီတလီတို့သည် ကျွန်ုပ်တို့၏ ယခင်မျှော်မှန်းချက်ထက် ကျော်လွန်နေပါသည်။ အိမ်သုံး ဘက်ထရီ သိုလှောင်မှု တပ်ဆင်မှုများအတွက်။အိမ်သုံးဘက်ထရီများသည် ယခုအခါ ဒေသတွင်းတွင် စွမ်းအင်သိုလှောင်မှု လိုအပ်ချက်၏ အကြီးမားဆုံးရင်းမြစ်ဖြစ်ပြီး၊ ၎င်းသည် 2025 ခုနှစ်အထိ ဆက်လက်တည်ရှိနေဦးမည်ဖြစ်သည်။ ထို့အပြင် ထောက်ပံ့ငွေများတွင် ယူရို ၁ ဘီလီယံ (ဒေါ်လာ ၁.၁ ဘီလီယံ) ကျော်ကို 2023 ခုနှစ်တွင် စွမ်းအင်သိုလှောင်မှု ပရောဂျက်များသို့ ခွဲဝေချထားပေးခဲ့သည်။ ဂရိ၊ ရိုမေးနီးယား၊ စပိန်၊ ခရိုအေးရှား၊ ဖင်လန်နှင့် လစ်သူယေးနီးယားတို့တွင် အရန်စီမံကိန်းအသစ်များ။ဗြိတိန်၊ ဂျာမနီ၊ အီတလီ၊ ဂရိနှင့် တူရကီတို့သည် စွမ်းရည်အသစ်အတွက် ဦးဆောင်လမ်းပြခြင်းဖြင့် EMEA တွင် တိုးမြှင့်တပ်ဆင်နိုင်မှု 114GW/285GWh သည် 2030 နှစ်ကုန်ပိုင်းတွင် ရောက်ရှိမည်ဖြစ်ပြီး GW သတ်မှတ်ချက်တွင် 10 ဆတိုးလာမည်ဖြစ်သည်။

အာရှ-ပစိဖိတ်ဒေသသည် တပ်ဆင်စွမ်းအင်သိုလှောင်နိုင်မှု (GW) တွင် ဦးဆောင်နေပြီး 2030 ခုနှစ်တွင် စွမ်းရည်အသစ်များ ထပ်တိုးမှု၏ ထက်ဝက်နီးပါး (47%) နီးပါးရှိမည်ဖြစ်သည်။ တရုတ်နိုင်ငံ၏ ဦးဆောင်မှုသည် ကြီးမားသောလေအားအတွက် လိုအပ်သော အထက်မှအောက်သို့ လိုအပ်ချက်များစွာအတွက် ကြီးမားသောကြောင့်ဖြစ်သည်။ နှင့် PV တွင် စွမ်းအင်သိုလှောင်မှု တပ်ဆင်ထားရန်။အခြားစျေးကွက်များသည် စွမ်းအင်သိုလှောင်မှုမြှင့်တင်ရန် မူဝါဒအသစ်များကိုလည်း တီထွင်ခဲ့ကြသည်။ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင် စွန့်ပစ်မှုကို လျှော့ချရန် စွမ်းအင်သိုလှောင်မှု လေလံများကို တောင်ကိုရီးယားက ကျင်းပမည်ဖြစ်ပြီး ၎င်း၏ စီးပွားဖြစ် စွမ်းအင်သိုလှောင်မှု လုပ်ငန်းကို ပြန်လည်အသက်ဝင်လာစေရန် မူဝါဒသစ်တစ်ရပ် ထုတ်ပြန်ခဲ့သည်။ဩစတြေးလျနှင့် ဂျပန်တို့သည် သန့်ရှင်းပြီး တည်ငြိမ်သော စွမ်းဆောင်ရည်အတွက် စွမ်းရည်မြှင့်တင်မှုအသစ်များကို လုပ်ဆောင်နေပြီး ရေရှည်စွမ်းဆောင်ရည်ခွန်များကို ပေးဆောင်ခြင်းဖြင့် သိုလှောင်တပ်ဆင်မှုများကို နှစ်သက်သဘောကျသည်။အိန္ဒိယ၏ နောက်ဆက်တွဲ ဝန်ဆောင်မှုအသစ်များသည် လက်ကားဈေးကွက်တွင် စွမ်းအင်သိုလှောင်မှုအတွက် အခွင့်အလမ်းများ ပေးစွမ်းနိုင်ပါသည်။အာရှ-ပစိဖိတ်ဒေသရှိ စွမ်းအင်သိုလှောင်မှုဖြန့်ကျက်မှု (GW) အတွက် ကျွန်ုပ်တို့၏ခန့်မှန်းချက်ကို 2030 ခုနှစ်တွင် 39GW/105GWh သို့ 42% သို့ 42% မြှင့်တင်ခဲ့ပါသည်။ အဓိကအားဖြင့် တရုတ်နိုင်ငံအတွက် ခန့်မှန်းချက်နှင့် နည်းစနစ်ဆိုင်ရာ လမ်းညွှန်မွမ်းမံမှုများကြောင့် ဖြစ်ပါသည်။

အမေရိကသည် အခြားဒေသများနောက်တွင် နောက်ကျကျန်နေပြီး 2030 ခုနှစ်တွင် GW တွင် ဖြန့်ကျက်နိုင်မှု 18% ရှိလာမည်ဖြစ်သည်။ အမေရိကန်ပြည်ထောင်စုရှိ ပထဝီဝင်အနေအထား ဖြန့်ဖြူးမှုနှင့် စွမ်းအင်သိုလှောင်မှုဖြန့်ကျက်မှုဆိုင်ရာ နယ်ပယ်ချဲ့ထွင်မှုသည် US utilities အတွက် decarbonization မဟာဗျူဟာများ၏ ပင်မရင်းမြစ်တစ်ခုဖြစ်လာကြောင်း အကြံပြုထားသည်။ကယ်လီဖိုးနီးယားနှင့် အနောက်တောင်ပိုင်းတို့တွင် မျှော်လင့်ထားသည်ထက် မြင့်မားသော စွမ်းအင်သိုလှောင်မှုကုန်ကျစရိတ်ကြောင့် ပရောဂျက်များသည် နောက်ဆုံးတွင် လျှပ်စစ်ဓာတ်အားလိုင်းနှင့် ချိတ်ဆက်လျက်ရှိသည်။ချီလီစွမ်းရည်စျေးကွက်တွင် စျေးကွက်ပြုပြင်ပြောင်းလဲမှုများသည် လက်တင်အမေရိကရှိ ထွန်းသစ်စစွမ်းအင်သိုလှောင်မှုဈေးကွက်များတွင် တပ်ဆင်စွမ်းရည်အသစ်များ ထပ်တိုးမှုအရှိန်မြှင့်ရန်အတွက် လမ်းခင်းပေးနိုင်သည်။

စွမ်းအင်သိုလှောင်မှုတွင် အတွေ့အကြုံ 10 နှစ်ကျော်နှင့် တစ်ကမ္ဘာလုံးအတိုင်းအတာဖြင့် စုစုပေါင်း 2GWh ပမာဏရှိသော ပရောဂျက် 50 ကျော်ဖြင့် Dowell Technology Co., Ltd. သည် အစိမ်းရောင်စွမ်းအင်ကို ဆက်လက်မြှင့်တင်ကာ ကမ္ဘာ့ရေရှည်တည်တံ့သောစွမ်းအင်အဖြစ် အသွင်ကူးပြောင်းမှုကို တွန်းအားပေးမည်ဖြစ်သည်။

တင်ချိန်- အောက်တိုဘာ ၁၇-၂၀၂၃